معیارهای جدید ETS اتحادیه اروپا رقابتپذیری و حضور بینالمللی صنعت سرامیک اروپا را تضعیف کرده و بقای این صنعت را در معرض خطر قرار میدهد.

در این مقاله:

در این مقاله:

• معیارهای جدید ETS: یک بنبست روششناسی

• تأثیر اقتصادی بر صنعت سرامیک ایتالیا و اسپانیا

• تولید اروپا در معرض خطر

• صنعت سرامیک اروپا چقدر آلایندگی دارد؟

• نشت کربن: پارادوکس اروپا

• مانیفست «برای آینده سرامیک اروپا»

با نزدیک شدن فرآیند بازنگری سیستم EU Emissions Trading System (ETS) برای دوره 2026–2030 به مرحلهای حساس، پیشنویس اصلاحات که در اواخر ماه مارس توسط European Commission منتشر شد، برای تولیدکنندگان کاشی سرامیک ایتالیا و اسپانیا که در نمایشگاه Coverings در Las Vegas حضور داشتند، همچون یک شوک ناگهانی بود.

تنها یک هفته پیش از آن، در تاریخ 25 March در Brussels، هیئتهایی از دو سیستم صنعتی اصلی سرامیک اروپا—به رهبری ASCER و Confindustria Ceramica، همراه با نهادهای منطقهای مربوطه یعنی Emilia-Romagna Region و Generalitat Valenciana—توانسته بودند حمایت گسترده و فراگیر از سوی گروههای اصلی European Parliament برای پیشنهادهای مطرحشده در مانیفست “For the Future of European Ceramics” که بهطور مشترک توسط این دو منطقه امضا شده بود، به دست آورند.

در حالی که این سند بهطور کامل مشروعیت و ضرورت اهداف زیستمحیطی اتحادیه اروپا را به رسمیت میشناسد، بر خطرات واقعی برای پایداری صنعتی صنعت سرامیک اروپا تأکید میکند، در صورتی که چارچوب مقرراتی جدید همچنان رویکردی را دنبال کند که ویژگیهای خاص فناوری و بازار این صنعت را در نظر نگیرد.

در حال حاضر، تمامی این پیشنهادها و درخواستها رد شده و به ارائهدهندگان بازگردانده شدهاند—تصمیمی که تولیدکنندگان ایتالیایی و اسپانیایی آن را کاملاً «جدا از واقعیت صنعتی» توصیف میکنند و معتقدند که این تصمیم منجر به ایجاد اثرات بسیار تنبیهی بر صنعتی خواهد شد که هماکنون نیز تحت فشار شدید هزینهها، بهویژه در حوزه انرژی، قرار دارد.

معیارهای جدید ETS: یک بنبست روششناسی

بحرانیترین جنبه این بهروزرسانی مقرراتی به بازنگری معیارهایی مربوط میشود که برای تخصیص سهمیههای رایگان CO₂ به شرکتهایی که در معرض خطر carbon leakage قرار دارند (مانند صنعت سرامیک) استفاده میشود. آنچه مورد چالش قرار گرفته، فرض ضمنی در اصلاح ETS است—یعنی اینکه فناوریهایی که امکان کاهش شدیدتر انتشار را فراهم میکنند، از قبل در دسترس هستند، در حالی که در واقع چنین نیست.

معیارهای جدید بهوضوح غیرواقعبینانه هستند، زیرا به عملکرد انرژی کارخانههایی در سایر بخشهای صنعتی اشاره دارند که تنها از طریق فناوریهایی قابل دستیابی هستند که برای تولید سرامیک قابل کاربرد نیستند—برای مثال، استفاده گسترده از biomass بهعنوان منبع انرژی.

به گفته Alberto Echavarria، دبیرکل ASCER،

«این یک رویکرد عمیقاً معیوب است، زیرا بخش سرامیک، به دلیل محدودیتهای فناوری و محدودیتهای عینی در دسترسی به منابع، قادر به استفاده از زیستتوده بهعنوان سوخت جایگزین نیست.»

بنابراین، اعمال این معیارها منجر به کاهش بیشتر سهمیههای رایگان خواهد شد و در نتیجه هزینههای مرتبط با ETS برای انتشارهایی افزایش مییابد که در حال حاضر، به دلیل نبود راهکارهای فناوری جایگزین قابل استفاده در مقیاس گسترده—مانند هیدروژن تجدیدپذیر، برقیسازی فرآیندهای حرارتی یا دسترسی به حاملهای انرژی کربنزداییشده—قابل کاهش بیشتر نیستند.

این نکته همچنین توسط Renaud Batier، مدیرکل Cerame-Unie (انجمن صنعت سرامیک اروپا)، در سخنرانی خود در European Parliament در تاریخ 25 March مورد تأکید قرار گرفت. او خاطرنشان کرد که:

«برقیسازی کورههای سرامیکی هنوز یک فناوری بالغ برای تولید سرامیک نیست، چه برسد به ظرفیت ناکافی شبکه برق یا این واقعیت که هزینه برق سه برابر گاز طبیعی است. ابزارهای لازم برای این گذار، از نظر فناوری و اقتصادی، هنوز آماده نیستند.»

یک پارادوکس دیگر در این واقعیت نهفته است که بخش سرامیک توسط قوانین اتحادیه اروپا بهعنوان صنعتی hard to abate شناخته میشود، دقیقاً به این دلیل که تا به امروز، هیچ فناوری جایگزینی که بتواند کاهشهای قابلتوجه بیشتری در انتشار ایجاد کند، فراتر از اقدامات بهرهوری انرژی که قبلاً بهطور گسترده اجرا شدهاند، وجود ندارد.

به گفته Graziano Verdi، نایبرئیس Confindustria Ceramica و رئیس CET،

«این مکانیزمی است که کارآمدترین و مسئولانهترین شرکتهای سرامیک را جریمه میکند. ما مجبور خواهیم شد هزینهای بسیار بالا برای گذاری بپردازیم که از نظر فنی قادر به تحقق آن در چارچوب زمانی پیشنهادی نیستیم.»

تأثیر اقتصادی بر صنعت سرامیک ایتالیا و اسپانیا

سیستم ETS که برای تشویق به کربنزدایی طراحی شده است، در عمل به یک «مالیات تولید» تبدیل شده است، با قیمتهای کربن که توسط بازاری بسیار مالیشده تعیین میشوند و از €5–15/tCO₂ در سال 2018 به €74–77/t در April 2026 افزایش یافتهاند (با اوج بیش از €100/t در سال 2023 و €92/t در January امسال)، بدون آنکه بهطور همزمان ابزارهای صنعتی لازم برای حمایت از این گذار تقویت شوند.

در این شرایط، کاهش سهمیههای رایگان ناشی از اعمال معیارهای جدید ETS (که حدود 32٪ کمتر نسبت به دوره 2021–2025 برآورد شده است) باعث خواهد شد هزینههای ETS به سطوحی برسند که عملاً در ایتالیا و اسپانیا غیرقابلتحمل هستند.

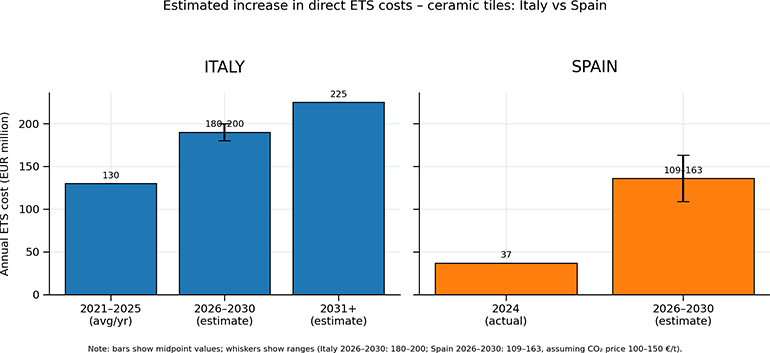

برای صنعت کاشی سرامیک ایتالیا، هزینههای سالانه ETS بهطور متوسط از حدود €130 میلیون در دوره 2021–2025 به €180–200 میلیون در دوره پنجساله 2026–2030 افزایش خواهد یافت و سپس از سال 2031 به بعد به حدود €225 میلیون خواهد رسید.

به عبارت دیگر، همانطور که Augusto Ciarrocchi، رئیس Confindustria Ceramica، تأکید کرده است، این رقم معادل «حدود نیمی از سرمایهگذاری سالانه بخشی است که در دهه گذشته بهطور متوسط سالانه €400 میلیون سرمایهگذاری کرده—در مجموع حدود €4 میلیارد، معادل 6.9٪ از گردش مالی سالانه متوسط.»

بر اساس اظهارات تولیدکنندگان ایتالیایی در Coverings، تأثیر هزینههای ETS بر هزینه تولید هر متر مربع کاشی میتواند به حدود €1/m² برسد—افزایشی که در یک بازار جهانی بسیار رقابتی مانند سرامیک، عملاً غیرممکن است به مشتری منتقل شود.

تصویری به همان اندازه نگرانکننده برای شرکتهای خوشه سرامیک اسپانیا در Castellón نیز دیده میشود. بر اساس برآوردهای ASCER، هزینههای مستقیم ETS برای تولید سالانه حدود 400 میلیون متر مربع میتواند نسبت به €37 میلیون پرداختشده در 2024 سه برابر شود. در صورتی که قیمت هر تن CO₂ بین €100 تا €150 باشد، هزینه ETS برای تولیدکنندگان کاشی اسپانیا میتواند به €109 تا €163 میلیون برسد.

و همچنان در همین منطقه سرامیکی اسپانیا، این ارقام باید به هزینههایی که تولیدکنندگان لعاب، فریت و رنگ متحمل خواهند شد نیز افزوده شود که طبق برآورد انجمن ANFFECC حدود €55 میلیون است.

تولید اروپا در معرض خطر

چنین تأثیر اقتصادی عظیمی پیامدهایی بسیار فراتر از کاهش مستقیم سود شرکتهای سرامیک خواهد داشت.

در سطح صنعتی، این وضعیت پیش از هر چیز به تضعیف سرمایهگذاری در نوآوری محصول و فرآیند (از جمله نوآوریهای مرتبط با پایداری) منجر میشود. این امر به نوبه خود به از دست رفتن رقابتپذیری و خروج تدریجی از بازارهای بینالمللی خواهد انجامید—بازارهایی که همین حالا نیز بسیار رقابتی هستند و توسط بازیگران غیراروپایی که اغلب از دامپینگ زیستمحیطی و اجتماعی بهره میبرند، مورد چالش قرار گرفتهاند.

تولیدکنندگان در نمایشگاه Las Vegas اظهار داشتند:

«در چنین سناریویی، باور اینکه بتوانیم در بازار آمریکای شمالی رقابتی باقی بمانیم غیرممکن است. بدون تغییر مسیر، خطر این است که بسیاری از شرکتها دیگر قادر به حفظ صادرات از کارخانههای اروپایی نباشند.»

به بیان دیگر، خطر واقعی کاهش تولید در اروپا و انتقال آن به خارج وجود دارد، با پیامدهای آشکار برای اشتغال و ثبات اجتماعی در مناطق صنعتی سرامیک.

به گفته Alberto Selmi، نایبرئیس Confindustria Ceramica،

«وضعیت بسیار جدی است و امروز بیش از هر زمان دیگری ما با اتحادیههای کارگری و کارکنان خود همنظر هستیم، زیرا خطر از دست رفتن شغلها واقعاً بالاست.»

بدیهی است که کاهش سرمایهگذاریها (فعلی و بهویژه آینده) و کاهش تولید، کل زنجیره تأمین بالادستی صنعت سرامیک—از تولیدکنندگان ماشینآلات و تجهیزات گرفته تا تأمینکنندگان لعاب و مواد اولیه—را نیز تحت تأثیر قرار خواهد داد؛ زنجیرهای که از ارکان اساسی مناطق سرامیکی Sassuolo و Castellón محسوب میشود.

یک عدد این موضوع را روشن میکند: در سال 2024، در برابر هزینه تخمینی ETS به میزان €120 میلیون، صنعت کاشی سرامیک ایتالیا سرمایهگذاریهای فناورانه خود را بیش از €80 میلیون کاهش داد.

یک عدد این موضوع را روشن میکند: در سال 2024، در برابر هزینه تخمینی ETS به میزان €120 میلیون، صنعت کاشی سرامیک ایتالیا سرمایهگذاریهای فناورانه خود را بیش از €80 میلیون کاهش داد.

به گفته Paolo Lamberti، رئیس ACIMAC،

«اروپا در خطر از دست دادن یک دارایی صنعتی استراتژیک قرار دارد. ما نمیتوانیم از دست دادن بیشتر دانش صنعتی را تحمل کنیم: هر مهارتی که از اروپا خارج شود، بخشی از رقابتپذیری است که هرگز بازنخواهد گشت.»

صنعت سرامیک اروپا چقدر آلایندگی دارد؟

بسیار کم، همانطور که مطالعات انجامشده توسط Nomisma Energia نشان میدهد. این یک واقعیت تثبیتشده است که شرکتهای سرامیک ایتالیا و اسپانیا بیشترین سرمایهگذاری را در سطح جهانی برای کاهش انتشار CO₂ انجام دادهاند و به سطح بالایی از پایداری دست یافتهاند.

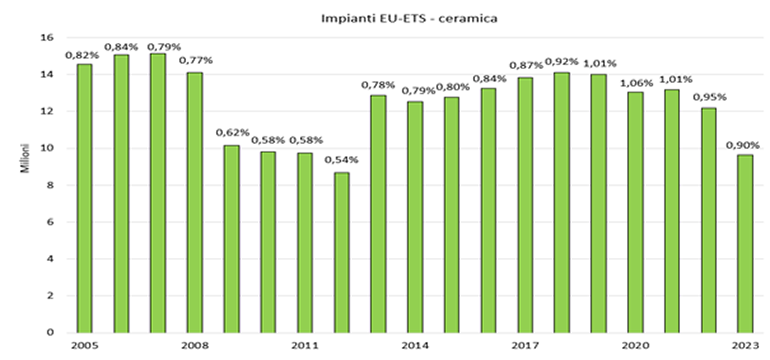

در مجموع، تأسیسات سرامیکی اروپایی تحت پوشش ETS تنها 0.9٪ از کل انتشار را تشکیل میدهند، در حالی که حدود 8٪ از تعداد کل تأسیسات ثابت تحت این سیستم را شامل میشوند. بنابراین، آنها در زمره انتشاردهندگان کوچک قرار میگیرند، با میانگین انتشار در هر سایت که در میان پایینترین مقادیر در بین تمامی بخشهای صنعتی تنظیمشده قرار دارد (16,180 tCO₂/year).

برای مقایسه، تأسیساتی با بیشترین انتشار در سیستم ETS در سال 2024 حدود 8,500,000 tCO₂ منتشر کردهاند—رقمی قابل مقایسه با کل انتشار کل بخش سرامیک اروپا.

صرفنظر از بهبودهایی که در سالهای اخیر در زمینه بهرهوری انرژی حاصل شده، صنعت سرامیک همچنان در میان بخشهایی است که بیشترین آسیبپذیری را در برابر اثرات مخرب مکانیزم ETS دارند. چالش اصلی این نیست که آیا باید کربنزدایی انجام شود یا نه—زیرا این هدفی است که صنعت سرامیک اروپا بهوضوح از آن حمایت کرده—بلکه این است که چگونه میتوان این کار را بدون از بین بردن پایه صنعتی اروپا انجام داد.

نشت کربن: پارادوکس اروپا

بازنگری فعلی سیستم ETS، همانطور که طراحی شده، ممکن است خسارات اقتصادی بیشتری نسبت به منافع زیستمحیطی ایجاد کند و بهطور paradoxical نتیجهای معکوس نسبت به هدف اصلی خود داشته باشد: کاهش انتشار.

به بیان دیگر، ممکن است انتشار در اروپا کاهش یابد، زیرا تولید در اینجا بهطور فزایندهای غیرقابلدوام میشود—اما در سطح جهانی افزایش خواهد یافت، در نتیجه انتقال تولید و افزایش واردات محصولات سرامیکی از کشورهای خارج از اتحادیه اروپا که اغلب تحت محدودیتهای زیستمحیطی و اجتماعی بسیار پایینتری فعالیت میکنند.

به گفته Graziano Verdi، «اروپا در حال زدن گل به خودی است: ما در نهایت سرامیکهای آلاینده وارد خواهیم کرد در حالی که از تولیداتی که در اروپا تحت بالاترین استانداردهای پایداری انجام میشوند، صرفنظر میکنیم.»

این خطر بسیار واقعی است، بهویژه با توجه به وجود رقبای غیراروپایی که آمادهاند سهم بیشتری از مصرف کاشی در اتحادیه اروپا را تأمین کنند، در برخی موارد با ظرفیت مازاد تولید قابلتوجه.

نگاهی به دادههای مصرف سال 2024 کافی است: در آن سال، تولید اروپا 87٪ از تقاضای کاشی در 27 کشور عضو اتحادیه اروپا را پوشش داد (729 میلیون متر مربع از مجموع 839 میلیون متر مربع مصرف). 110 میلیون متر مربع باقیمانده عمدتاً از India (54 میلیون) و Türkiye (39 میلیون) وارد شد، با مقادیر کمتری از Ukraine، Serbia، China، Egypt، Tunisia، United Arab Emirates و Saudi Arabia.

همچنین باید توجه داشت که صنعت سرامیک اروپا تحت پوشش CBAM (Carbon Border Adjustment Mechanism) قرار ندارد—ابزاری که از طریق آن اتحادیه اروپا هزینه کربن معادل با آنچه تولیدکنندگان اروپایی تحت ETS پرداخت میکنند را بر برخی محصولات وارداتی اعمال میکند (اما نه بر سرامیک).

این یکی از نکات کلیدی مانیفست “For the Future of European Ceramics” ارائهشده به European Parliament است. درخواست این است که CBAM بهگونهای مناسب برای بخش سرامیک اعمال شود: ابزاری برای بازتعادل رقابتی که بتواند هم در بازار داخلی (بین شرکتهای اروپایی مشمول ETS و تولیدکنندگان غیراروپایی) و هم در بازارهای جهانی (از طریق مکانیزمی برای جبران هزینههای CO₂ در صادرات) عمل کند، حداقل تا زمانی که هماهنگی بیشتری در سطح جهانی در سیستمهای ETS حاصل شود.

مانیفست «برای آینده سرامیک اروپا»: مطالبات صنعت سرامیک ایتالیا و اسپانیا

-

تثبیت سطح فعلی تخصیص سهمیههای رایگان

-

تعلیق بازنگری معیارها برای دوره 2026–2030 بهمنظور بازتعریف معیارها و معرفی یک معیار سوخت اختصاصی برای صنعت سرامیک

-

برای انتشاردهندگان کوچک، افزایش آستانه دسترسی به اقدامات معادل ملی (opt-out) از 25,000 به 50,000 tCO₂/year

-

اعمال CBAM بر بخش سرامیک برای حفاظت از رقابتپذیری شرکتهای اروپایی هم در بازار داخلی و هم در بازارهای خارج از اتحادیه اروپا

-

ایجاد صندوقهای اروپایی اختصاصی برای پروژههای تحقیقاتی استراتژیک با هدف کربنزدایی صنعت سرامیک