Euroconstruct برآوردهای مربوط به سال 2023 و 2024 خود را با به ترتیب 1.7- و 1.2 درصد کاهش، مورد بازبینی قرار داد. هرچند انتظار میرود که از سال 2025 شاهد تغییر و رشد روند ساخت و ساز باشیم.

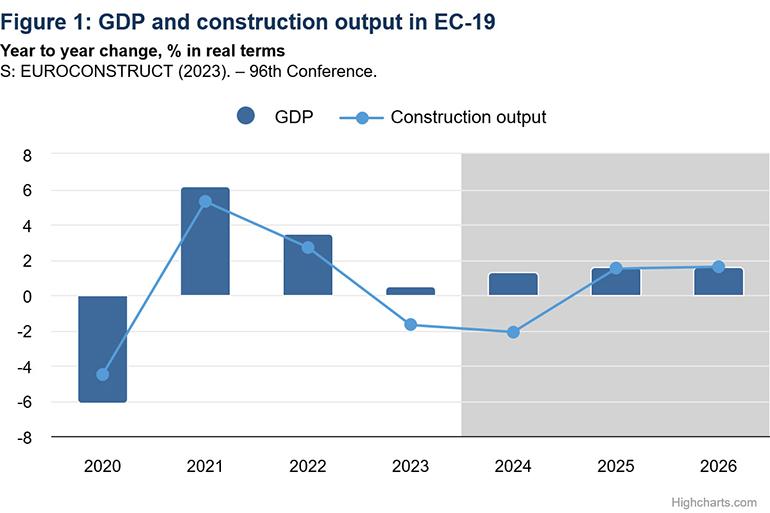

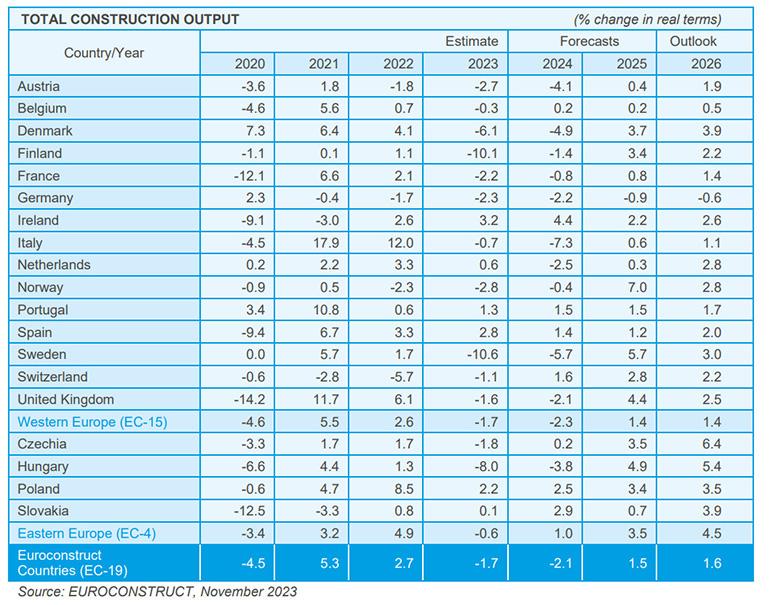

![]() پس از رشد غیرمنتظره ساخت و ساز در سال 2022، در حال حاضر این حوزه در 19 کشور عضو Euroconstruct با شرایط اقتصادی چالشبرانگیزی مواجه شده است. بحران جاری در اوکراین در کنار نرخهای بالای بهره و همچنین افزایش تورم باعث کاهش پیشبینی شده 1.7 درصدی ساختوساز شد و انتظار میرود که شرایط در سال 2024 کاهشیتر هم شود. علیرغم این چالشها کارشناسان برای سالهای 2025 و 2026 رشد سالانه 1.5 درصدی و بازگشت به سطح 2016 را پیشبینی میکنند.

پس از رشد غیرمنتظره ساخت و ساز در سال 2022، در حال حاضر این حوزه در 19 کشور عضو Euroconstruct با شرایط اقتصادی چالشبرانگیزی مواجه شده است. بحران جاری در اوکراین در کنار نرخهای بالای بهره و همچنین افزایش تورم باعث کاهش پیشبینی شده 1.7 درصدی ساختوساز شد و انتظار میرود که شرایط در سال 2024 کاهشیتر هم شود. علیرغم این چالشها کارشناسان برای سالهای 2025 و 2026 رشد سالانه 1.5 درصدی و بازگشت به سطح 2016 را پیشبینی میکنند.

پیشبینیها حاکی از انقباضی بودن رشد ساخت وساز مسکونی در سال 2024 هستند.

با وجود این نمای کلی، بخشهای مختلف این حوزه تفاوتهای چشمگیری با یکدیگر دارند. در سال 2023 بخش عمرانی عملکرد خوبی را نشان داد و پیشبینی میشود که این رشد تا سال 2026 ادامه پیدا کند. در مقابل پیشبینی میشود که رکود ساختوساز ساختمانهای غیرمسکونی تا پایان سال 2024 ادامه داشته باشد و تنها پس از پایان این دوره شاهد رشد مجدد این حوزه باشیم.

بدون شک شرایط نزولی بخش مسکونی مهمترین عامل این رکود صنعتی بوده است و به نظر میرسد که سهم این بخش در بازار تا پایان سال 2024 همچنان کاهشی بوده و در سالهای آتی نیز رشد متوسطی را پیش رو داشته باشد. این روند خصوصا در سوئد، ایتالیا، فنلاند و مجارستان مشهودتر خواهد بود و کشورهائی با بازارهای مسکونی بزرگتر مانند بریتانیا، آلمان و فرانسه زیانهای قابلتوجهی خواهند دید.

نرخ بالای وام مسکن یکی از دلایل اصلی این رکود دانسته میشود. سختگیرانهتر شدن قابل توجه شرایط اعطای وام در تمامی گروههای وامی در سه ماهه سوم سال 2023 به کاهش قابل توجه تقاضا برای اعتبار شرکتها و خانوارها منتهی شد. در حالیکه مقدار این نرخ در ابتدای سال 2022 کمتر از %1.4 بود، بانک مرکزی اروپا در ماه سپتامبر نرخ بهره برای وامهای ده ساله را اندکی کمتر از %3.6 اعلام کرد.

در نتیجه انتظار میرود که تعداد مسکنهای تکمیل شده تا پایان سال 2025 به پایینترین سطح از سال 2016 کاهش پیدا کند.

رکود بخش مسکونی در سال 2023 به رکود بخش نوسازی نیز منتهی شد و انتظار میرود که این روند در سال 2024 نیز همچنان کاهشی باشد. با این وجود نوسازی ساختمانهای غیرمسکونی روندی صعودی داشت و انتظار میرود که این مقدار در سال مالی جدید نیز ادامه پیدا کرده و بهتر از شرایط ساختوساز مربوط به سازههای جدید باشد.

تورم قیمت مصرف کننده یکی دیگر از موانع پیش روی بهبود است. انتظار میرود که این مقدار در سال 2024 در بسیاری از کشورها همچنان بالاتر از معیارهای تاریخی باقی بماند. هرچند که این مقدار در اقلیت کوچکی از کشورها به زیر %2.5 کاهش خواهد یافت.

بخش عمرانی مقاومترین رویکرد را داشته است

همانطور که گفته شد بخش عمرانی انعطاف پذیرترین بخش این حوزه است و سرمایهگذاریهای دولتی چشمانداز قوی پیشروی آن را بیش از پیش تقویت میکنند. بازنگریهای رو به بالا بیش از همه در بخش انرژی و تا حدی در ساختوسازهای جادهای مشاهده میشود. در فضای فعلی اجتماعی- اقتصادی و سیاسی نیاز فوری به اجرای پروژههای ساختوساز مربوط به شبکههای حمل و نقل و تولید و توزیع انرژی باعث رشد این بخش میشود و بازه چندین ساله مورد نیاز برای تکمیل این پروژهها چشمانداز بلند مدت مثبت در این بخش را نوید میدهد.