کاهش تورم، تأمین مالی اتحادیه اروپا و چالشهای ژئوپولیتیک قرار است در سالهای آینده این بخش را دگرگون کنند.

بخش ساختوساز اروپا در مرحله حساسی از گذار قرار دارد. پس از بازگشت سریع دوره ۲۰۲۱-۲۰۲۲ که با مشوقهای مالی بزرگ و افزایش تقاضا تقویت شد، سالهای بعد شاهد کندی شدید بوده است.

تورم در بالاترین سطح چند دهه اخیر، افزایش نرخ بهره و تداوم عدم قطعیت ژئوپولیتیک، هم سرمایهگذاری عمومی و هم خصوصی را کاهش دادهاند.

در نتیجه، ناظران برجسته این صنعت مانند یوروکانستراکت (Euroconstruct) و EECFA چشماندازی از بهبود را میبینند، اما بهبودی که نامتوازن و همراه با عدم قطعیت است.

کنفرانس ۹۹ EUROCONSTRUCT

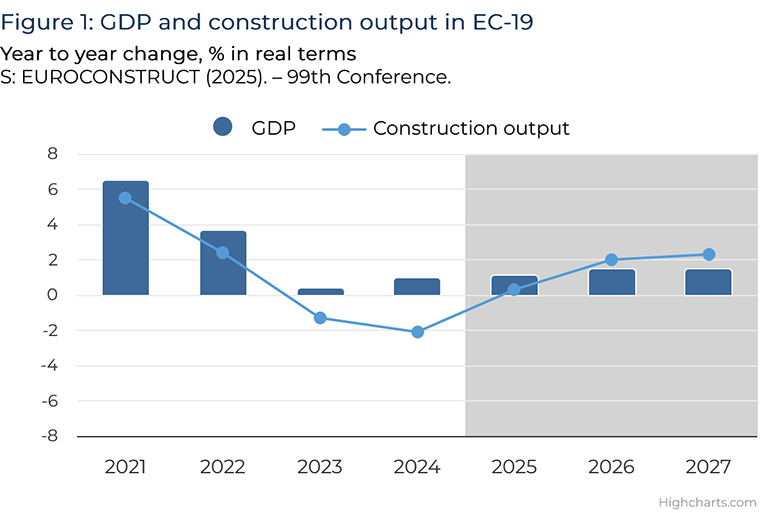

طبق نظرسنجی نود و نهمین کنفرانس EUROCONSTRUCT که ژوئن گذشته در ورشو ارائه شد،

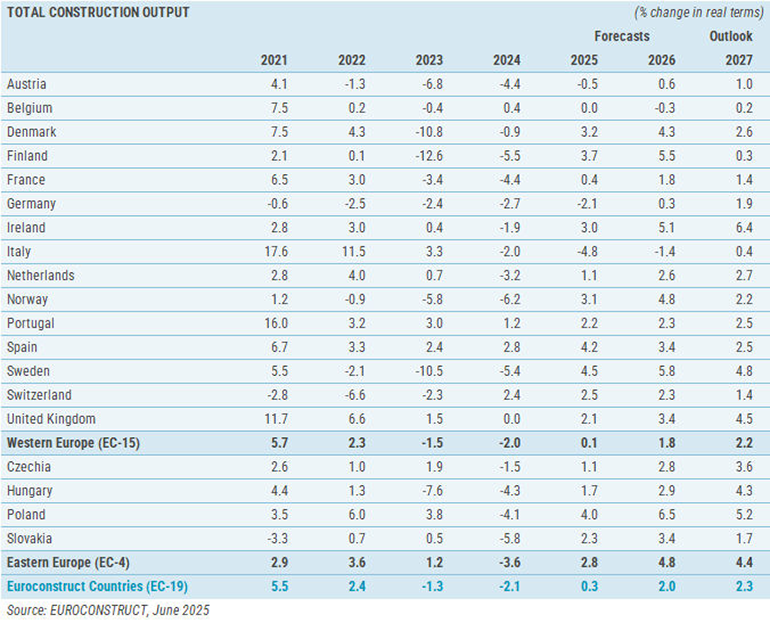

فعالیت ساختوساز در ۱۹ کشور تحت پوشش سنتی این شبکه (اتریش، بلژیک، دانمارک، فنلاند، فرانسه، آلمان، ایرلند، ایتالیا، هلند، نروژ، پرتغال، اسپانیا، سوئد، سوئیس، بریتانیا، جمهوری چک، مجارستان، لهستان و اسلواکی) در سال ۲۰۲۴، ۲.۱٪ کاهش یافت؛ ۰.۳ واحد درصد کمتر از پیشبینی منتشرشده در کنفرانس نود و هشتم در دسامبر ۲۰۲۴.

جدیدترین پیشبینیها، همانطور که ماریوش سوچاکی در گزارش منتشرشده در یوروکانستراکت توضیح داده است، نشاندهنده وارونگی این روند منفی و بازگشت به رشد از سال ۲۰۲۵ هستند. برآورد میشود که تولید در منطقه یوروکانستراکت در سال ۲۰۲۵ به میزان ۰.۳٪ افزایش یابد و سپس در سالهای ۲۰۲۶ و ۲۰۲۷ حدود ۲٪ رشد کند. تا سال ۲۰۲۷، ارزش کل بازار ساختوساز در ۱۹ کشور یوروکانستراکت ۱.۴٪ کمتر از اوج سال ۲۰۲۱ خواهد بود، اما ۳.۵٪ بالاتر از سال ۲۰۲۴.

انتظار میرود لهستان در دوره ۲۰۲۵-۲۰۲۷ قویترین رشد تجمعی را ثبت کند، با افزایشهای دو رقمی در هر دو بخش ساختوساز جدید و بازسازی. در ایرلند، رشد تجمعی تا سال ۲۰۲۷ عمدتاً ناشی از افزایش تقاضا برای ساختوساز جدید خواهد بود.

پیشبینی میشود هر سه بخش اصلی بازار ساختوساز در EC-19 (مسکونی، غیرمسکونی و مهندسی عمران) بین ۲۰۲۵ تا ۲۰۲۷ بهطور واقعی رشد کنند، اما چشمانداز رشد همچنان متواضع است، با نرخهای سالانهای که از ۲-۳٪ فراتر نمیروند. این موضوع هم برای ساختمانسازی و هم برای مهندسی عمران، و هم برای بخشهای جدید و بازسازی صدق میکند.

گزارش همچنین پیشبینی میکند که روند نزولی در ساختوساز مسکونی دستکم تا سال ۲۰۲۵ ادامه یابد. با این حال، انتظار میرود بازار در سالهای ۲۰۲۶-۲۰۲۷ دوباره رشد کند، عمدتاً در بخش ساخت مسکن جدید.

تقاضای ضعیف داخلی و محدودیتهای مالی بخش عمومی احتمالاً همچنان مانعی برای رشد ساختوساز غیرمسکونی در بیشتر کشورهای اروپایی بین سالهای ۲۰۲۵ تا ۲۰۲۷ خواهد بود. نرخ رشد در کل ساختوسازهای مهندسی عمران نیز پیشبینی میشود در سالهای آینده پایین باقی بماند. رشد تولید کل ساختوساز در این دوره به ۴.۶٪ خواهد رسید که عمدتاً توسط ساختمانسازی مسکونی هدایت میشود.

انتظار میرود رشد تجمعی دو رقمی بین ۲۰۲۵ تا ۲۰۲۷ مربوط به لهستان (۱۶/۵٪)، سوئد (۱۵/۸٪)، ایرلند (۱۵/۲٪)، اسپانیا (۱۰/۵٪) و بریتانیا (۱۰/۳٪) باشد؛ در حالیکه فرانسه رشد ۳/۷٪ خواهد داشت. در ایتالیا کاهش ۵/۸٪ پیشبینی میشود و وضعیت در آلمان، اتریش و بلژیک راکد خواهد بود.

گزارش EECFA در شرق و جنوب شرق اروپا

چشمانداز ارائهشده توسط EECFA (انجمن پیشبینی ساختوساز اروپای شرقی) نیز به همین میزان آمیخته و ناهمگون است. همانطور که یانوش گاسپار، مدیر Buildecon و نماینده یوروکانستراکت در مجارستان توضیح میدهد، تصویر در اروپای شرقی و جنوبشرقی متنوع و نابرابر است.

در بلغارستان، انتظار میرود خروجی کل ساختوساز در سالهای ۲۰۲۵-۲۰۲۷ بهطور متوسط ۳٪ رشد کند، با رشدی قویتر در میانه دوره. ساختوساز مسکونی ضعیفترین زیربخش خواهد بود، در حالی که ساختوساز غیرمسکونی و مهندسی عمران عملکرد بهتری خواهند داشت. هرچند پیشبینی میشود اقتصاد بلغارستان آهستهتر از انتظار رشد کند، این کشور از عضویت کامل در منطقه شنگن از ۱ ژانویه ۲۰۲۵ و از پذیرش یورو در سال ۲۰۲۶ بهرهمند خواهد شد.

در کرواسی، فعالیت ساختوساز به دلیل ترکیب رشد مستمر ناشی از گذار اقتصاد و ورود گسترده سرمایههای اتحادیه اروپا پررونق باقی مانده است. با این حال، هر دو عامل در حال کاهشاند و این بر تمام بخشهای ساختوساز تأثیر خواهد گذاشت، برخی بیشتر و سریعتر از دیگران.

رومانی همچنان چشمانداز کلان اقتصادی مثبت اما محتاطانهای نشان میدهد، در میان بیثباتی سیاسی و عدم قطعیت مالی که فرصتهای رشد را چندان بهبود نداده است. در عین حال، این کشور دارای بزرگترین کسری بودجه دولتی در اتحادیه اروپا است که توان سرمایهگذاری عمومی را کاهش خواهد داد. این امر میتواند بر مهندسی عمران تأثیر منفی بگذارد، بخشی که در سال ۲۰۲۴ کاهشهای سایر بخشها را جبران کرده بود. چشمانداز کل ساختوساز برای سالهای ۲۰۲۵ و ۲۰۲۶ در مقیاس واقعی منفی باقی خواهد ماند. با این حال، کاهش تورم و نرخ بهره همراه با شاخصهای قوی اشتغال میتواند تقاضای خصوصی را تقویت کند.

در سال ۲۰۲۵ بخش ساختوساز صربستان دوباره در ساختمانسازی رشد خواهد داشت، در حالی که مهندسی عمران پس از گسترش قوی در سالهای ۲۰۲۳ و ۲۰۲۴ وارد دوره تثبیت میشود. ساختمانسازی توسط هر دو سرمایهگذاری عمومی و خصوصی حمایت میشود که با آمادگی برای نمایشگاه جهانی ۲۰۲۷ در بلگراد تقویت شده است. ساختوساز غیرمسکونی اصلیترین بهرهبردار این رویداد است، بهویژه در بخشهای تجاری، اداری و هتلها، در حالی که ساختوساز مسکونی حجم تاریخی بالای خود را حفظ میکند. در مهندسی عمران برخی تأخیرها دیده میشود، اما عملکرد کلی همچنان قوی است.

انتظار میرود خروجی کل ساختوساز در اسلوونی از اوج تاریخی ۵.۵ میلیارد یورو در سال ۲۰۲۳ کاهش یابد. یک انقباض در سالهای ۲۰۲۴ و ۲۰۲۵ پیشبینی میشود، هرچند فعالیت باید بالای ۵ میلیارد یورو در سال باقی بماند. پیشبینی میشود این بخش در سالهای ۲۰۲۶ و ۲۰۲۷ دوباره رشد کند، عمدتاً بهدلیل رشد سالم در ساختوساز مسکونی که با نرخهای پایینتر وام مسکن تقویت شده است. در مقابل، انتظار میرود مهندسی عمران در سالهای ۲۰۲۴-۲۰۲۵ کاهش شدیدی داشته باشد زیرا پروژههای بزرگی مانند اتصال ریلی جدید به بندر کوپر تکمیل شدهاند.

در مورد وضعیت اروپای شرقی، روسیه، ترکیه و اوکراین مسیرهای کاملاً متفاوتی را نشان میدهند.

به گفته آندری واکولنکو از موسسه Macon، عضو روسی EECFA، بخش ساختوساز در روسیه همچنان تحت فشار عوامل کلان اقتصادی باقی خواهد ماند. سیاست پولی سختگیرانه و کاهش دسترسی به وامهای مسکن انتظار میرود ساختوساز مسکن را کند کند. در همان زمان، هزینه بالای تأمین مالی پروژه، سردی کلی اقتصاد، کاهش مصرف و ضعف فعالیتهای تجاری احتمالاً حجم سرمایهگذاری در ساختوساز غیرمسکونی را کاهش خواهد داد.

در ترکیه، به گفته پروفسور علی تورل، پژوهشگر EECFA، رشد واقعی مثبت در قیمت مسکن نسبت به هزینههای ساخت، عرضه جدید را تحریک میکند، در حالی که کاهش قدرت خرید ناشی از تورم باعث افزایش فروش خانه از طریق تأمین مالی شخصی شده است، زیرا وامهای رهنی برای بیشتر خانوارها مقرونبهصرفه نیستند. بازسازی ۸۷۰,۰۰۰ خانه آسیبدیده در زمینلرزه ۲۰۲۳ حدود ۱۰۰ میلیارد یورو سرمایهگذاری نیاز دارد، هزینههایی که سهم بزرگی در کسریهای بالای ملی این کشور در سالهای اخیر داشتهاند.

با وجود جنگ مداوم، صنعت ساختوساز اوکراین امسال نشانههایی از بهبود نشان میدهد. به گفته سرگی زاوتوتسکی از Uvecon، عضو اوکراینی EECFA، بانک جهانی برآورد میکند که بازسازی به ۴۸۶ میلیارد دلار آمریکا نیاز دارد. موانع بوروکراتیک، کمبود نیروی کار، مصالح ساختمانی کمیاب و گران و مشکلات شدید لجستیکی که جنگ تشدید کرده است همچنان بزرگترین موانع بازسازی هستند.